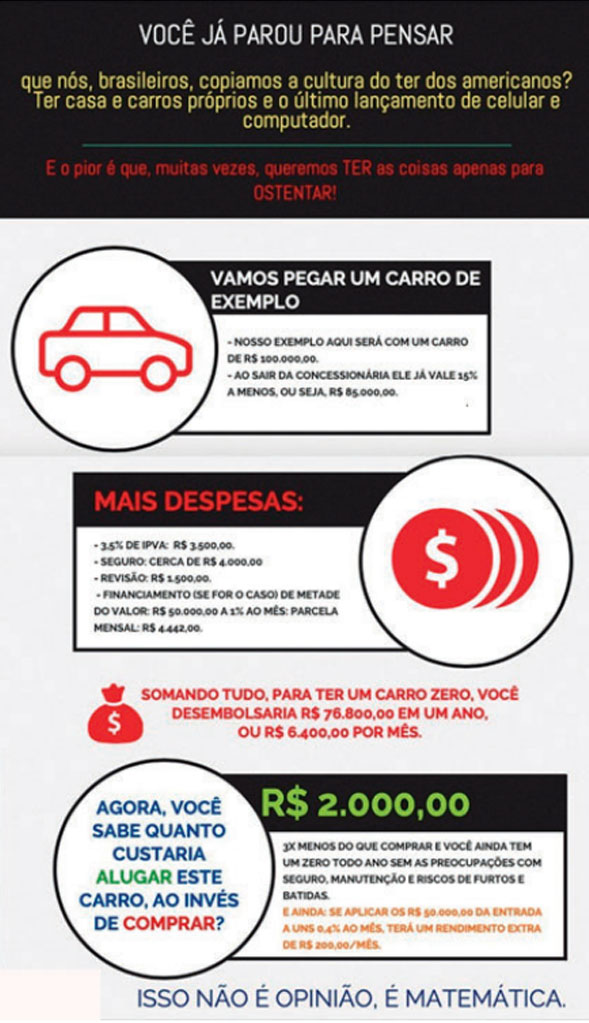

O brasileiro copiou do americano a cultura do ter. Ter a casa própria, ter o carro próprio, até para ostentar. Vamos usar o exemplo do carro. Pensem num carro de R$ 100 mil. Você compra, anda uma quadra e consulta a FIPE. Ele já vale R$ 15.000,00 a menos, pois não é mais zero.

Aí você paga 3,5% de IPVA, mais R$ 3.500,00. E tem que fazer o seguro: mais uns R$ 4.000,00 para um carro desse valor. Durante o ano, você vai pagar a primeira revisão de uns R$ 1.000,00.

Vamos imaginar que dos R$ 100 mil, você financiou metade: R$ 50.000,00 a 1% ao mês, você paga, por mês, R$ 4.442,00.

Resumo: somando tudo, para ter um carro zero você vai desembolsar R$ 76.800,00 num ano. Isso mesmo, R$ 76.800,00, que dividido por 12 dá R$ 6.400,00 por mês.

E tem gente que, não se dando por satisfeito, tem mais de um carro. O da esposa ou do marido e dos filhos. Paga aluguel de vaga de garagem! Sim; o carro é mais um membro da família para sustentar…

Agora, você sabe quanto custa para alugar um carro zero de R$ 100 mil por mês?

Resposta: R$ 2.000,00, 3 vezes menos do que comprar. E você vai andar sempre de carro zero e sem as preocupações de quem compra. Por exemplo, ter que deixar na oficina e ficar sem carro por uma semana por um problema mecânico ou uma batida. Sem falar da despesa inesperada…

Ah, e se aplicar os R$ 50.000,00 da entrada a uns 0,4% ao mês, terá um rendimento.

Isso não é opinião. É matemática.